Các vấn đề hiện nay

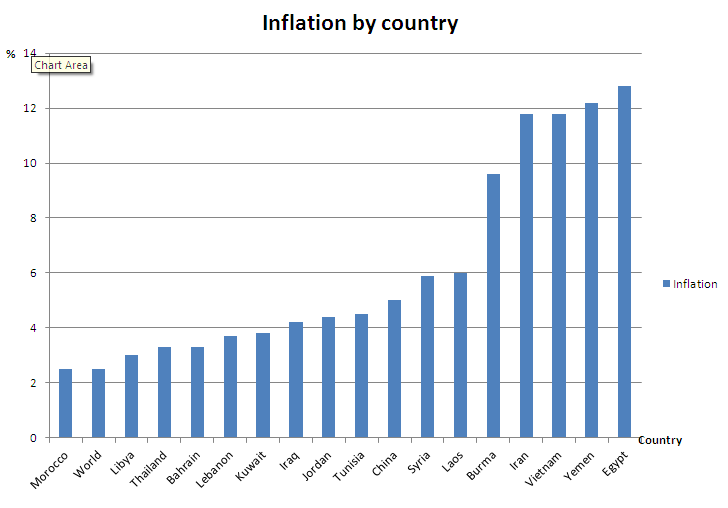

Lạm phát của Việt Nam so với một số nước năm 2010).

Nền kinh tế Việt Nam bị coi là hoạt động kém hiệu quả.

Trong thời gian vừa qua, Việt Nam đã phát triển kinh tế dàn trải theo chiều rộng.

Tuy nhiên, sự phát triển kinh tế chủ yếu theo chiều rộng cũng như bất kỳ một chính sách nào cũng đều có những hạn chế của nó.

Phát triển kinh tế theo chiều rộng thông thường đòi hỏi vốn đầu tư cao và dàn trải.

Do vậy, hiệu quả vốn đầu tư khó có thể cao, biểu hiện chỉ số ICOR của Việt Nam mặc dù có được cải thiện nhưng vẫn ở mức cao so với các nước trong khu vực và thế giới.

Hiệu quả đầu tư không cao và dàn trải được tích tụ qua các năm là nguyên nhân chủ yếu làm cho lạm phát tăng cao vào các năm 2008–2011.

Trong nhiều năm Việt Nam đã không có một chiến lược công nghiệp hóa rõ ràng và hiệu quả, không xác định được đâu là những ngành cần tập trung các nguồn lực để phát triển.

Việc thu hút vốn đầu tư nước ngoài cũng không có định hướng và không quan tâm đến hiệu ứng lan tỏa của vốn đầu tư nước ngoài mà chỉ cốt thu hút càng nhiều vốn càng tốt để tạo ra tăng trưởng kinh tế. Chính vì vậy nền kinh tế tăng trưởng về lượng được đo bằng tăng trưởng GDP nhưng không có sự biến đổi lớn về chất.

Nhu cầu đầu tư lớn dẫn đến tình trạng đầu tư vượt xa khả năng tích lũy của nền kinh tế, thâm hụt ngân sách luôn ở mức cao.

Để bù đắp phần thiếu hụt phải trông cậy vào đầu tư nước ngoài và vay nợ nước ngoài.

Thực tế này đã làm cho nợ quốc gia và nợ công nước ngoài tăng nhanh trong những năm 2006-2012, mặc dù vẫn trong ngưỡng an toàn nhưng cũng đến lúc phải thận trọng.

Thâm hụt cán cân thương mại,nhập siêu ở mức cao là vấn đề lớn của nền kinh tế trong giai đoạn 2006-2013.

Lạm phát cao, nhập siêu lớn là nguyên nhân cơ bản làm mất giá đồng Việt Nam, suy giảm dự trữ ngoại tệ quốc gia và làm giảm lòng tin của người dân vào VND, tạo cơ hội cho đầu cơ, găm giữ, buôn lậu, buôn bán trái phép ngoại tệ và vàng.

Tới tháng 4/2011, các nước lân cận lạm phát đều không quá 5 – 6%, còn Việt Nam thì lên đến gần 18% so với cùng kỳ.

Kết luận số 02-KL/TW của Bộ Chính trị đã chỉ rõ nguyên nhân: “Về khách quan, do tác động tiêu cực của tình hình kinh tế thế giới; về chủ quan là do những hạn chế, yếu kém vốn có của nền kinh tế, mô hình tăng trưởng và cơ cấu kinh tế chậm được khắc phục, bị tích tụ nặng nề hơn trong những năm phải đối phó với tình trạng suy giảm kinh tế và do một số hạn chế trong quản lý, điều hành của các cấp.

Đây cũng chính là nguyên nhân chủ yếu dẫn đến tình trạng trong nhiều năm qua, nước ta luôn phải đối mặt với tình trạng lạm phát cao và kinh tế vĩ mô không vững chắc, gay gắt hơn các nước trong khu vực.”

Sản lượng bình quân đầu người của Việt Nam so với Trung Quốc và thế giới. Nguồn: Ngân hàng thế giới

Mặc dù Việt Nam đã bước vào ngưỡng của các nước có mức thu nhập trung bình thấp, nhưng kết cấu cơ sở hạ tầng của nền kinh tế còn nhiều bất cập và yếu kém.

Tâm lý thỏa mãn khá phổ biến trong dân cư cũng như các nhà lãnh đạo; xung đột quyền lợi của các nhóm người trong xã hội trỗi dậy, đan xen và ràng buộc lẫn nhau, kìm hãm các quá trình cải cách trong nền kinh tế; tham ô, tham nhũng đã bóp méo các quan hệ của đời sống kinh tế xã hội.

Trong những năm vừa qua khi lạm phát gia tăng, kinh tế vĩ mô có nhiều biểu hiện không ổn định, đầu tư trực tiếp nước ngoài đã chững lại, đầu tư nước ngoài gián tiếp cũng nhỏ giọt.

Sau khủng hoảng kinh tế – tài chính thế giới, mặc dù đã có dấu hiệu hồi phục song các nền kinh tế lớn tăng trưởng còn chậm, không rõ nét và còn tiềm ẩn nhiều rủi ro, các luồng vốn đầu tư đang đổ dồn vào các nước Đông Nam Á.

Nhiều nước trong khu vực đang phải vất vả tìm mọi giải pháp để hấp thụ các luồng vốn này một cách hiệu quả nhất, đồng bản tệ của họ liên tục lên giá. Trong khi đó tại Việt Nam, các luồng vốn này hầu như không phát huy tác dụng và đồng tiền Việt Nam liên tục mất giá.

Ở những thời điểm nhất định trong thời gian qua Chính phủ Việt Nam cũng đặt vấn đề ổn định kinh tế vĩ mô, kiềm chế lạm phát nhưng không nhất quán và nhiều khi còn bị đánh đổi lấy các mục tiêu kinh tế khác.

Điều này đã làm giảm lòng tin của cộng đồng các nhà đầu tư, các nhà tài trợ vào môi trường đầu tư của Việt Nam.

Mức xếp hạng tín nhiệm đầu tư của Việt Nam bị giảm sút.

Kinh tế Việt Nam còn có một số tồn tại, làm giảm tốc độ tăng trưởng trong dài hạn.

Việt Nam đã bị bỏ lại quá xa bởi các nước khác trong khu vực, cho dù đã đạt được thành tựu tăng trưởng kinh tế cao trong một thời gian dài, theo tính toán của các chuyên gia quốc tế.

Giai đoạn 1991-2020, tốc độ tăng trưởng GDP trung bình của Việt Nam đạt 7,14% trong khi Hàn Quốc, trong giai đoạn từ 1961 – 2000, tốc độ tăng trưởng bình quân đạt khoảng 8%/năm; còn Nhật Bản trong giai đoạn 1955 – 1973 đạt tốc độ tăng trưởng bình quân khoảng 9,4%/năm.

Giáo sư kinh tế Trần Thọ Đạt cho rằng “Nhìn chung, so sánh giữa hai nước Hàn Quốc và Malaysia, Việt Nam đang tụt hậu khoảng 30 – 35 năm, với Trung Quốc chúng ta tụt hậu khoảng 20 năm”.

Tuy nhiên, việc tích cực tham gia một số Hiệp định thương mại tự do, đặc biệt CPTPP, tạo một số cơ hội cho Việt Nam, đặc biệt là đầu tư và xuất khẩu, nhưng cũng tạo ra nhiều sức ép cạnh tranh.

Với Việt Nam, truyền thông trong nước cho hay, tham gia CPTPP sẽ giúp Việt Nam có cơ hội cải tổ mạnh mẽ về thế chế, nâng cao năng lực và trình độ của nền kinh tế, tạo cú hích không chỉ cho tái cơ cấu kinh tế, đầu tư, công nghiệp, mà còn giúp Việt Nam có đã đẩy tới các cải cách về xã hội, thị trường, thậm chí chính trị.

Riêng về mặt kinh tế, tham gia CPTPP được cho là cơ hội giúp Việt Nam tăng trưởng và củng cố tăng trưởng kinh tế, xuất khẩu mạnh mẽ, giảm lệ thuộc vào các quốc gia trong khu vực mà lâu nay Việt Nam được cho là bị thâm hụt mậu dịch, nhập siêu, đặc biệt liên quan tới quan hệ mậu dịch, kinh tế song phương với Trung Quốc, cường quốc thứ hai về kinh tế toàn cầu.

現在の問題

2010年の一部の国と比較したベトナムのインフレ)。

ベトナム経済は非効率的であると考えられています。

近年、ベトナムは広範囲に広がる経済を発展させてきました。

ただし、どの経済政策にも発展の限界があります。

広域的な経済発展には、通常、多額の設備投資が必要です。

したがって、ベトナムのICORは改善されていますが、投資資本の効率は高くありません。

地域内および世界の他の国と比較して高いレベルにあります。

投資効率高くなことと、2008〜2011年の高インフレが原因で貯蓄が拡大されました。

長年にわたり、ベトナムには明確で効果的な工業化戦略がなく、開発のためのリソースに集中する必要がある部門を特定することができませんでした。

外国投資を誘致することにも方向性はなく、外国投資の波及効果に注意を払うのではなく、できるだけ多くの資本を集めて経済成長を生み出すだけです。

したがって、量の経済成長はGDP成長によって測定されますが、品質に大きな変化はありません。

大規模投資の需要は、経済の蓄積能力を超える投資につながり、予算赤字は常に大きい。

不足を補うためには、外国からの投資と対外債務に頼らなければなりません。

この事実により、2006年から2012年の間に国の債務と対外公的債務は急速に増加しました。まだ安全な範囲内ですが注意する必要があります。

貿易収支の赤字と高い貿易赤字は、2006-2013年の経済にとって大きな問題でした。

インフレが高く、貿易赤字が大きいことが、VNDの切り下げ、国の外貨準備の減少、人々のVNDに対する信頼の低下が主な理由であり、投機、買いだめ、密輸の機会を生み出しています。

そして、外貨と金を違法に取引します。

2011年4月までに、近隣諸国のインフレ率は5〜6%を超えませんでしたが、ベトナムでは同じ期間に18%近くになりました。

政治局の結論No. 02-KL / TWは原因を指摘しました:

「客観的に、世界の経済状況のマイナスの影響のため;

主にそれは固有の限界と弱点のためです。経済成長モデル、経済構造はゆっくりと回復しますが、景気後退への対応の年月がたつにつれて、その蓄積はますます大きくなっています。

これは、長年にわたり、我が国が常に高いインフレと不安定なマクロ経済に直面しており、地域の他の諸国よりも深刻であるという主な原因でもあります。

中国と世界とベトナムを比較した一人当たりの生産力。世界銀行調べ

ベトナムは低中所得国区別になりましたが、経済のインフラにはまだ多くの欠点と弱点があります。

満足度は、指導者と一般の人々の間で様々です。

社会の人々のグループの利益相反が発生し、絡み合い、互いに結びつき、経済の改革プロセスを阻害します。

横領と腐敗は社会経済生活の関係を歪めてきました。

近年、インフレ率が高まると、マクロ経済は不安定な兆しを見せ、海外直接投資は鈍化し、間接海外投資も落ち込んでいます。

世界経済金融危機後、回復の兆しはあるものの、主要経済国の成長は鈍く、不明確であり、潜在的にリスクが伴い、投資の流れは東南アジア諸国になっています。

地域の多くの国は、これらの資本フローを最も効果的な方法で吸収するための解決策を見つけるのに苦労しており、通貨は継続的に高まっています。

一方、ベトナムでは、これらの資本フローはほとんど機能せず、ベトナム通貨は継続的に下落しています。

近年のある時期に、ベトナム政府はマクロ経済の安定、インフレ抑制の問題も提起しました。

一貫性がなく、時には他の経済目標と交換することさえありました。

これにより、ベトナムの投資環境に対する投資家達の信頼が低下しました。

ベトナムの投資信用格付けは低下しました。

ベトナム経済にはいくつかの欠点があり、長期的には成長が鈍化します。

国際的な専門家によると、ベトナムは長期にわたって高い経済成長を遂げたにもかかわらず、地域の他の国々に遅れをとっています。

1991年から2020年までの期間、ベトナムの平均GDP成長率は7.14%に達し、韓国は1961年から2000年までの期間、平均成長率は約8%/年でした。一方、日本は1955年から1973年の間に平均成長率9.4%/年を達成しました。

Trần Thọ Đạt経済学教授が言明「韓国とマレーシア、ベトナムの比較は約30〜35年遅れており、中国は約20年遅れています」

しかし、多くの自由貿易協定、特にCPTPPへの積極的な参加は、ベトナムに多くの機会、特に投資と輸出を生み出すだけでなく、多くの競争圧力も生み出しています。

国内メディアは、ベトナムとともにCPTPPに参加することで、ベトナムが制度を強力に改革し、経済の能力と水準を向上させ、産業再編だけでなく、景気を後押しする機会を得られると語った。

経済、投資、産業だけでなく、ベトナムの支援も、社会改革、市場改革、さらには政治改革まで推進しています。

経済の面では、CPPTPに参加することは、

経済のみの観点から、CPTPPへの参加は、ベトナムの成長と経済成長の強化を支援する機会と考えられています。

輸出は堅調で、貿易赤字、強い輸入に属している地域を減らします、特別な国際関係貿易にいたる世界第2位経済の中国との関係です。

コメント